امهال مطالبات يکي از مهمترين اجزاي عمليات بانکي است که در قانون عمليات بانکي بدون ربا و آييننامهها و دستورالعملهاي آن (ازجمله تبصره (۱) ماده (۱۰) دستورالعمل اجرايي مشارکت مدني) قوانين بودجه سنواتي، قانون رفع موانع توليد رقابتپذير و ارتقاي نظام مالي کشور مورد تاکيد قرار گرفته است.

هرچند امهال مطالبات غيرجاري ميتواند فضايي مساعد براي بنگاههاي اقتصادي داراي مشکل مالي فراهم کند که منجر به تسهيل وصول مطالبات غيرجاري شود، اما عدم استفاده صحيح از ابزار مزبور و رويکرد افراطگرايانه در الزام بانکها به امهال مطالبات بنگاههاي اقتصادي بدون لحاظ کردن ابعاد مختلف موضوع (شرعي، حقوقي و حسابداري) از سوي کارگروههاي تسهيل و رفع موانع توليد ميتواند تبعات منفي براي سلامت نظام بانکي داشته باشد؛ بهطوريکه نه تنها گشايشي در زمينه کاهش مطالبات غيرجاري فراهم نشود بلکه موجب بينظمي در نحوه برخورد با بدهکاران بانکي، افزايش ريسک حقوقي بانکها، انتقال مطالبات امهالي به طبقه جاري و کاهش ذخاير مطالبات غيرجاري و شناسايي و توزيع سودهاي موهوم شود.

بانک مرکزي با هدف ايجاد رويه واحد درخصوص امهال مطالبات در شبکه بانکي، افزايش يکنواختي و قابليت مقايسه صورتهاي مالي بانکها، انعکاس تصويري صحيح و واقعي از وضعيت عملکرد مالي بانکها و ارتقاي شفافيت مالي، دستورالعمل اجرايي نحوه امهال مطالبات موسسات اعتباري را براي اجرا از ابتداي سال 1399 ابلاغ کرد. طبق ماده 2 اين دستورالعمل موسسه اعتباري ميتواند بنا به درخواست مشتري و در چارچوب ضوابط داخلي مصوب هياتمديره خود صرفا مطالباتي را که تمام يا بخشي از آن غيرجاري شده است براي يکبار و حداکثر به مدت 5 سال امهال کند. همچنين طبق تبصره (3) ماده (2) اين دستورالعمل، موسسه اعتباري ميتواند با تصويب هيات مديره تسهيلات امهالي را فقط براي يک بار ديگر و حداکثر به مدت 5 سال امهال کند.

امهال مطالبات که به دو صورت، يعني ادامه قرارداد فعلي (تقسيط يا تمديد قرارداد (يا انعقاد قرارداد جديد) تجديد يا تبديل قرارداد) صورت ميپذيرد، جز در موارد قانوني، صرفا براي مشترياني امکانپذير است که به تشخيص موسسه اعتباري و بر مبناي اعتبارسنجي انجامشده مطالبات مذکور پس از امهال در سررسيد قابل وصول باشد.

طبق دستورالعمل ابلاغي، موسسه اعتباري موظف است مطالبات طبقهبنديشده در چارچوب بخشنامه 2823 بانک مرکزي را (نحوه طبقهبندي داراييهاي اعتباري) پس از امهال بدون تغيير طبقه در سرفصل حسابهاي جداگانه مطالبات امهالي متناظر با طبقات مذکور نگهداري و ذخاير مربوطه را وفق ضوابط ابلاغي بانک مرکزي محاسبه و در دفاتر لحاظ کند.

موسسه اعتباري صرفا پس از وصول حداقل 20درصد از کل مبلغ مطالبات امهالي و به ازاي هر 6ماه بازپرداخت منظم و به موقع مطالبات مزبور در هريک از طبقات سررسيد گذشته، معوق و مشکوکالوصول از جانب مشتري ميتواند مطالبات مذکور را به يک طبقه امهالي بالاتر منتقل کند و درصورت عدم بازپرداخت تسهيلات امهالي در تاريخ سررسيدهاي مقرر، زمان سپريشده از تاريخهاي مذکور ملاک انتقال تسهيلات امهالي به طبقات پايينتر است و در طبقهبندي تسهيلات مزبور همواره ضعيفترين معيار ارزيابي وفق دستورالعمل 2823 بانک مرکزي (کيفيت هر فقره تسهيلات براساس پارامترهاي زمان، وضعيت مالي مشتري و صنعت و رشته فعاليت ارزيابي ميشود)، ملاک طبقهبندي مطالبات امهالي است.

همچنين طبق الزامات فصل ششم دستورالعمل شناسايي درآمد موسسات اعتباري، شناسايي درآمد مطالبات امهالي متناسب با تسويه نقدي اقساط پس از امهال و با رعايت مفهوم محافظه کاري با رويکرد نقدي انجامپذير است.

موسسات اعتباري موظفند حداکثر ظرف 6ماه از تاريخ ابلاغ اين دستورالعمل، سازوکار لازم براي اجراي صحيح آن را به تصويب هيات مديره برسانند و مانده مطالبات امهالي (به تفکيک طبقات جاري، سررسيدگذشته، معوق و مشکوکالوصول) و انواع روشها و عقود مورد استفاده در امهال را در يادداشتهاي همراه صورتهاي مالي افشا کنند.

نسبت مطالبات غيرجاري بانکها (NPL)، ريسک اعتباري که احتمال وقوع زيان حاصل از نکول مشتري در بازپرداخت اعتبار به دلايلي نظير عدم تمايل يا توانايي مالي است که از مهمترين ريسکهاي صنعت بانکي بهشمار ميآيد و ارکان راهبردي بانکها موظفند در راستاي مديريت موثر اين ريسک و ارزيابي جامع ريسک موسسات اعتباري و متناسب با ماهيت، اندازه و پيچيدگي فعاليتها چارچوبي مناسب براي شناسايي، اندازهگيري، پايش، کنترل و گزارشگري ريسک اعتباري فراهم کنند.

بحران مالي جهاني اخير که بيش از پيش مشکلات ناظران و ساير ذينفعان را در شناسايي و مقايسه اطلاعات بانکها در کشورهاي مختلف آشکار کرد، منجر به ابلاغ رهنمودي توسط کميته بال تحت عنوان «شيوه عمل احتياطي با داراييهاي مشکلدار) داراييهاي اعتباري که به دليل تغيير در وضعيت مالي مشتري و فعاليت اقتصادي وي، بازپرداخت آن به تاخير افتاده يا احتمال نکول آن وجود دارد)، تعاريف امهال و مطالبات غيرجاري» با هدف شناسايي و نظارت هرچه بهتر بر تسهيلات امهالي و مطالبات غيرجاري و بهبود ثبات رويه در گزارشهاي نظارتي مرتبط با اين دو طبقه کليدي از کيفيت داراييها شود.

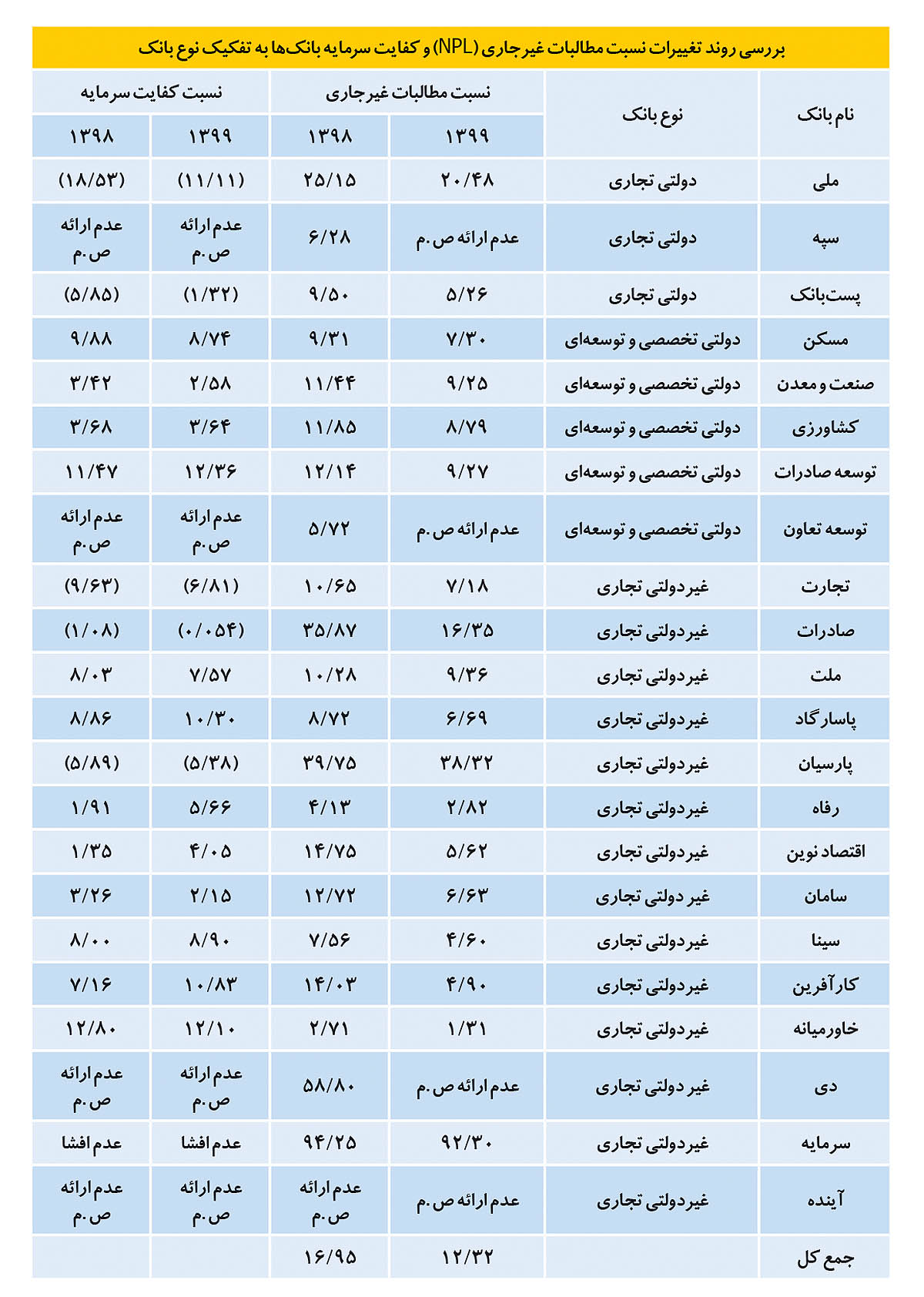

تعريف کميته بال از مطالبات غيرجاري براساس آستانه استاندارد 90 روز سپريشده از سررسيد (شاخص کمي) براي تمام انواع داراييهاي اعتباري بالاي خط و زير خط اعمال ميشود. آستانه فوق همراه با ملاحظات ناشي از احتمال عدم بازپرداخت مشتري (شاخص کيفي) بهکار ميرود که سطح بهکارگيري آن بابت تسهيلات اعطايي به مشتريان حقوقي با بيش از يک وام در سطح مشتري است و هنگامي که يکي از تسهيلات با اهميت مشتري غيرجاري است، بايد تمام مطالبات از آن مشتري غيرجاري در نظر گرفته شود. بررسيها نشان ميدهد فرمول واحد و هماهنگي بابت نحوه محاسبه نسبت مطالبات غيرجاري در سطح شبکه بانکي کشور ارائه نشده است. طبق تعريف اشارهشده در دستورالعمل طبقهبندي داراييهاي اعتباري بانک مرکزي، تسهيلاتي که اصل و سود يا بازپرداخت اقساط آن در سررسيد صورتگرفته يا حداکثر 2 ماه از سررسيد آن گذشته است (شاخص کمي) درصورت رعايت شاخصهاي کيفي (وضعيت مالي مشتري و صنعت موضوع فعاليت) در طبقه جاري قرار ميگيرد و در غير اينصورت متناسب با گذشت زمان در طبقات غيرجاري سررسيد گذشته (2 تا 6 ماه از سررسيد (معوق) 6 تا 18 ماه از سررسيد (مشکوکالوصول) 18 تا 60 ماه از سررسيد) قرار ميگيرد و مخرج کسر از بابت کسورات از جمله سود سالهاي آينده خالص ميشود. برخي از اقلام مصارف بانکها از جمله مطالبات بانکها ازدولت و بدهکاران بابت اعتبارات اسنادي مدتدار با توجيه عدم طبقهبندي صحيح و احتمال مخدوش کردن نسبت مالي مورد اشاره در محاسبه لحاظ نميشود. بررسي صورتهاي مالي منتشرشده بانکهاي دولتي و پذيرفتهشده در بورس در سامانه کدال نشان ميدهد بهرغم عدم طبقهبندي صحيح داراييهاي اعتباري و استفاده افراطي و ناصحيح از ابزار امهال مطالبات که منجر به نمايش غيرواقعي مطالبات در طبقه جاري شده است (بند شرط مشترک گزارش حسابرسان مستقل اکثر بانکهاي بزرگ کشور)، نسبت مطالبات غيرجاري (با لحاظ کردن سرفصل مطالبات از دولت) همچنان بالا بوده است.

اعتبارسنجي نامناسب، عدم بازدهي مناسب صنعتي که وامگيرندگان در آن فعال هستند (محيط اقتصادي)، نبود تنوع در پرتفوي تسهيلاتي و تمرکز بالاي وامهاي کلان اعطايي، تغييرات نرخ بهره، افزايش شديد نرخ ارز که منجر به کاهش توانايي دريافتکنندگان وامهاي ارزي ميشود و رکود اقتصادي از دلايل اصلي رشد اين نسبت مالي در شبکه بانکي است. بهدليل بالا بودن نرخ تورم و تفاوت معنادار نرخ سود اسمي و حقيقي تسهيلات نقش يارانه را براي متقاضيان دارد. اين امر بهدليل افزايش انگيزه مشتريان براي نکول وامهاي دريافتي منجر به فرآيند نکول استراتژيک ميشود. پيامد اين رويه خارج شدن بخشي از منابع است که ميتوانست صرف فعاليتهاي با ارزش افزوده بالا شود. هزينهفرصت ازدسترفته براي شناسايي درآمد، افزايش هزينه مطالبات مشکوکالوصول، افزايش هزينههاي مالي بهدليل تامين مالي با نرخهاي بالاتر براي کاهش ريسک نقدينگي و کاهش سود سهامداران ساير پيامدهاي رشد اين نسبت مالي است.

طبق رهنمود حداقل الزامات مديريت ريسک اعتباري، به محض افزايش نسبت مطالبات غيرجاري به ميزان بيش از 10درصد، موسسه اعتباري موظف است مراتب را با ذکر دلايل و جزئيات به بانک مرکزي گزارش و برنامه خود را براي کاهش اين نسبت به زير 10 درصد اعلام کند. همچنين طبق دستورالعمل سرمايه نظارتي و محاسبه کفايت سرمايه، الزام حداقلي نسبت کفايت سرمايه 8درصد تعيين شده است که بهرغم پايينتر بودن نسبت به الزامات بينالمللي (حداقل 5.10 و 13درصد در شرايط نرمال و رونق) افشاي صورتهاي مالي نشان ميدهد که ميانگين کفايت سرمايه شبکه بانکي منفي بوده و درصورت محاسبه نسبت کفايت سرمايه تعديلشده با لحاظ کردن آثار بندهاي شرط گزارش حسابرسان مستقل منفيتر نيز خواهد شد.

نگارنده بر اين باور است، با توجه به ضرورت ايجاد تناسب بين مبلغ سرمايه و داراييهاي ريسکي موجود درصورت وضعيت مالي بانکها، بازبيني کيفيت داراييها، استقرار سيستم رتبهبندي داخلي کارآمد، توسعه موسسات رتبهبندي اعتباري مستقل در سطح کشور، بهبود سطح سرمايه با کيفيت (لايه يک) از طريق افزايش سرمايه نقدي، بازبيني ساختار سازماني و مدل کسبوکار فعلي برخي بانکها براي سودآور کردن فعاليتهاي بانکداري و الزام به شفافيت بيشتر و به موقع در گزارشگري مالي بهمنظور فراهم شدن امکان ارزيابي بهتر نيروهاي بازار از بخشهاي کليدي بانک (رکن دوم بررسيهاي نظارتي بيانيه بال دو) براي پيشگيري از درماندگي مالي بانکها نيازمند توجه جدي است.

به نقل از روزنامهي دنياي اقتصاد، 4 ديماه 1400